Capaian Pembelajaran Lulusan

Sebagai bentuk komitmen terhadap transparansi dan kualitas akademik, Program Studi Magister Akuntansi menyediakan dokumen resmi yang dapat diakses melalui tautan Dokumen Kurikulum (SKEP).

Dokumen kurikulum yang dimaksud merupakan Surat Keputusan (SKEP) tentang Kurikulum dan Sebaran Mata Kuliah Program Studi di lingkungan Fakultas Ekonomi dan Bisnis UPN “Veteran” Yogyakarta, yang memuat informasi lengkap mengenai struktur kurikulum, distribusi mata kuliah, serta ketentuan akademik yang berlaku.

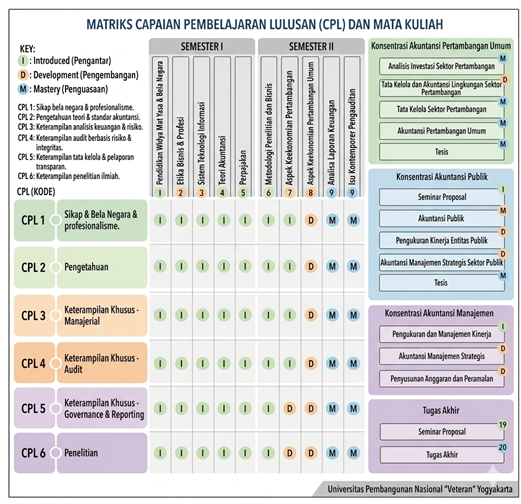

Sementara itu, dokumen profil lulusan dan matriks CPL memberikan gambaran mengenai kompetensi yang diharapkan serta keterkaitan antara capaian pembelajaran lulusan dengan mata kuliah yang ditempuh.

Capaian Pembelajaran Lulusan (CPL)

| Kode | Aspek CPL | Rumusan Capaian Pembelajaran |

| CPL 1 | Sikap & Bela Negara | Mampu menunjukkan sikap cinta tanah air, kesadaran berbangsa dan bernegara, setia pada Pancasila dan UUD 1945, rela berkontribusi untuk kepentingan bangsa dan negara, serta disiplin dan tangguh dalam tugas profesional di bidang akuntansi sektor pertambangan umum dan publik. |

| CPL 2 | Pengetahuan | Mampu menjelaskan dan menerapkan teori, konsep, dan standar akuntansi yang relevan dengan sektor industri pertambangan umum dan sektor publik untuk pengambilan keputusan strategis. |

| CPL 3 | Keterampilan Khusus (Manajerial) | Mampu menganalisis laporan keuangan manajemen, menerapkan perencanaan pajak, serta mengevaluasi risiko keuangan pada perusahaan sektor pertambangan umum dan entitas publik. |

| CPL 4 | Keterampilan Khusus (Audit) | Mampu merancang dan melaksanakan audit berbasis risiko sesuai standar audit nasional dan internasional, serta menunjukkan sikap profesional, independen, dan berintegritas tinggi. |

| CPL 5 | Keterampilan Khusus (Governance & Reporting) | Mampu menganalisis kondisi keuangan perusahaan sektor pertambangan dan entitas publik, serta menyusun rekomendasi berbasis prinsip tata kelola yang baik (GCG), kepatuhan regulasi, dan pelaporan yang transparan. |

| CPL 6 | Penelitian | Mampu merancang dan melaksanakan penelitian dengan metodologi kuantitatif dan/atau kualitatif, serta mengembangkan kajian ilmiah dan teori akuntansi terkini. |